中银国际证券股份有限公司武佳雄,顾真近期对晶科动力进行盘问并发布了盘问敷陈《N型组件出货大幅增长,合手续完善一体化布局》,本敷陈对晶科动力给出增合手评级,刻下股价为7.49元。

晶科动力(688223)

公司发布2023年年报及2024年一季报,盈利区别同比+153%/-29%;公司组件出货高增,优质一体化产能构建龙头壁垒;看护增合手评级。

因循评级的重点

2023年公司功绩同比增长153.41%:公司发布2023年年报,全年达成营收1186.82亿元,同比增长43.55%;达成盈利74.40亿元,同比增长153.20%;扣非盈利69.04亿元,同比增长152.09%。凭证年报数据蓄意,2023Q4公司达成盈利10.86亿元,同比减少13.97%,环比减少56.75%。

2024年一季度公司功绩同比下跌29.09%:公司发布2024年一季报,一季度达成营收230.84亿元,同比减少0.3%;达成盈利11.76亿元,同比减少29.09%,环比增长8.24%。

组件出货高增,N型组件领军受益于新技能放量:2023年公司达成光伏组件出货78.52GW,同比增长77%,凭证Infolink Consulting数据,公司2023年组件出货内行第一。手脚N型组件领军企业,2023年公司达成N型组件出货48.41GW,同比增长352%,占公司2023年总出货量比例约62%。新技能上风推动公司量利王人升,2023年公司光伏组件业求达成营业收入1143.83亿元,同比增长43.33%,达成毛利率14.43%,同比增长3.82个百分点。

优质一体化产能构建龙头壁垒:规章2023年年末,公司硅片、电板、组件产能区别为85GW,90GW、110GW,一体化产能配套率达85%以上;其中包含行业最大杰出12GW硅片、电板及组件外洋一体化产能。凭证公告,公司目的2024年达成组件出货100-110GW,N型占比目的90%。公司积极鞭策山西56GW垂直一体化大基地、2GW好意思国组件产能,目的2024年末建成120GW硅片、110GW电板、130GW组件产能,其中N型产能超100GW。

减值压力相对可控:2023年公司计提财富减值亏蚀13.24亿元,其中固定财富减值、存货跌价亏蚀区别6.42亿元、6.57亿元;2024年一季度公司计提财富减值亏蚀1.50亿元,公司减值压力相对可控。

估值

谈判现在产业链价钱、公司现存产能及出货目的,咱们将公司2024-2026年料想每股收益搬动至0.45/0.62/0.81元(原2024-2026年料想为0.94/1.16/-元),对应市盈率17.1/12.5/9.5倍;看护增合手评级。

评级濒临的主要风险

战术不达预期;原材料资本下跌不达预期;价钱竞争超预期;国际商业摩擦风险;技能迭代风险。

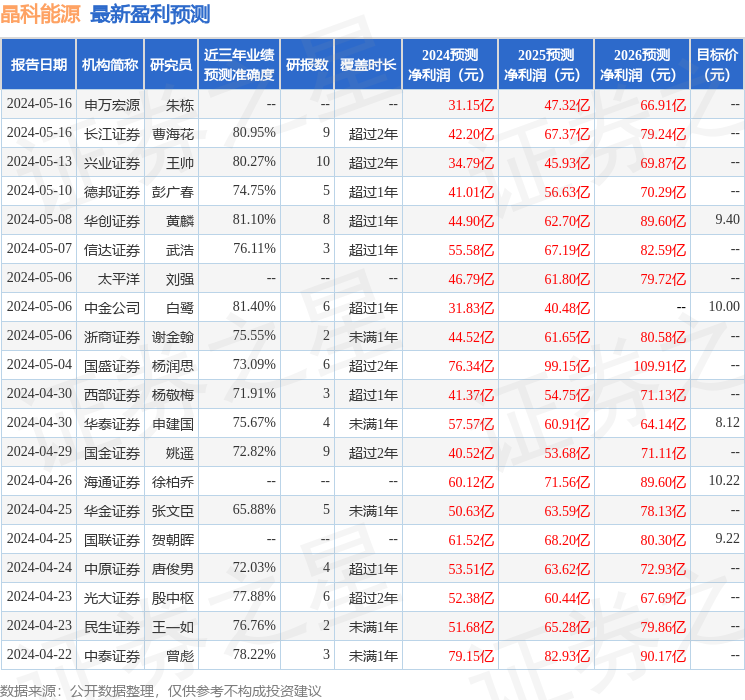

数据中心凭证近三年发布的研报数据蓄意,中金公司(601995)白鹭盘问员团队对该股盘问较为长远,近三年料想准确度均值高达81.4%,其料想2024年度包摄净利润为盈利31.83亿,凭证现价换算的料想PE为23.41。

数据中心凭证近三年发布的研报数据蓄意,中金公司(601995)白鹭盘问员团队对该股盘问较为长远,近三年料想准确度均值高达81.4%,其料想2024年度包摄净利润为盈利31.83亿,凭证现价换算的料想PE为23.41。

最新盈利料想明细如下:

该股最近90天内共有25家机构给出评级,买入评级16家买球下单平台,增合手评级9家;昔时90天内机构目的均价为9.78。